Pihak-pihak yang berkepentingan

terhadap posisi dan kondisi keuangan, sangat membutuhkan informasi keuangan

yang dapat diperoleh dari laporan keuangan. Informasi tersebut disusun dan

disajikan perusahaan dalam bentuk neraca, laporan laba-rugi, laporan perubahan

modal dan laporan arus kas. Informasi tersebut sangat diperlukan oleh

pihak-pihak yang go public dalam persiapannya untuk melakukan penawaran umum

karena salah satu syarat perusahaan yang go public adalah harus menyerahkan

laporan keuangannya selama dua tahun terakhir yang sudah diperiksa oleh akuntan

publik.

Laporan Keuangan adalah catatan

informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat

digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan

adalah bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi :

- Neraca

- Laporan Laba Rugi

- Laporan Perubahan Ekuitas.

- Laporan Perubahan Posisi Keuangan yang dapat disajikan berupa Laporan Arus Kas atau Laporan Arus Dana

- Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara

langsung dengan pengukuran posisi keuangan adalah aktiva,kewajiban,dan ekuitas.

Sedangkan unsur yang berkaitan dengan pengukuran kinereja dalam laporan laba

rugi dan penghasilan adalah penghasilan dan beban. Laporan posisi keuangan

biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam

berbagai unsur neraca.

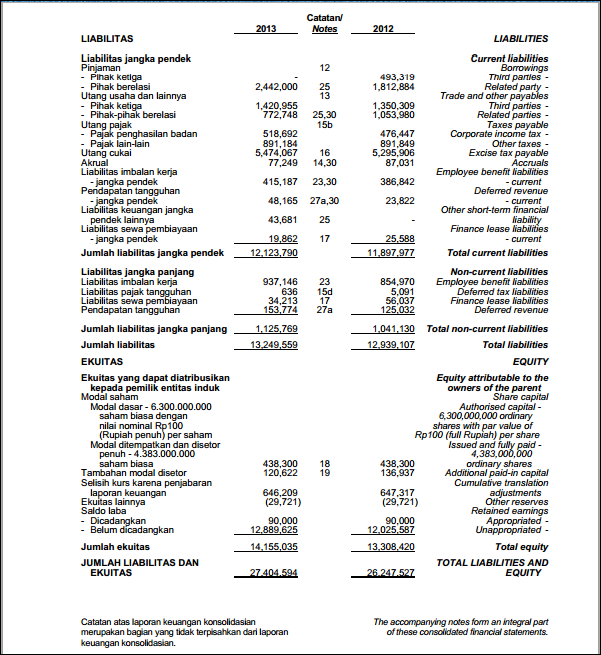

Berikut adalah data

dari PT Hanjaya Mandala Sampoerna Tbk berupa Laporan Posisi Keuangan

(Neraca) dan Laporan Laba Rugi 31 Desember 2012 dan 2013

.

Laporan

Posisi Keuangan PT Hanjaya Mandala Sampoerna:

- Laporan Laba Rugi PT Hanjaya Mandala

Sampoerna:

- Current Ratio(CR)

Current

Ratio merupakan rasio likuiditas. Current Ratio yaitu

kemampuan untuk membayar hutang yang harus dipenuhi dengan aktiva lancar. Rasio

ini paling sering digunakan untuk mengukur kemampuan membayar hutang jangka

pendek total, karena mununjukkan seberapa besar tuntutan kreditur jangka pendek

yang dapat dipenuhi oleh aktiva yang diharapkan dapat menjadi kas dalam periode

yang hampir sama dengan masa jatuh tempo tuntutan tersebut (Murti, 2011).

Aktiva lancar yang dimaksud terdiri dari kas, surat

berharga, piutang dagang, dan persediaan sedangkan kewajiban lancar terdiri

dari utang dagang, wesel bayar jangka pendek ; utang jangka panjang yang akan

jatuh tempo dalam waktu satu tahun, pajak penghasilan yang terutang, dan

beban-beban lain yang terutang (terutama gaji dan upah).

Semakin tinggi current

ratio berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban finansial jangka pendek (Sartono, 2001). CR merupakan

perbandingan antara aktiva lancar dengan hutang lancar. CR dapat dihitung

dengan formula sebagai berikut : (Prastowo, 2011)

CR = Aktiva Lancar

Utang Lancar

Current ratio yang

rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas dan

sebaliknya jika perusahaan yang current

ratio-nya terlalu tinggi juga kurang bagus, karena menunjukkan

banyaknya dana yang menganggur pada akhirnya dapat mengurangi kemampuan laba

perusahaan (Murti, 2011). Current

ratio yang tinggi bisa disebabkan oleh kondisi perdagangan yang

kurang baik atau manajemen yang yang bobrok. Dalam masa resesi pihak manajemen

mungkin enggan mengganti barangnya. Dengan demikian, persediaan barang dan

utang dagang ditekan sampai tingkat yang paling rendah, atau saldo piutang yang

terlalu besar karena adanya kebijakan kredit dan penagihan yang kurang efektif.

Pada PT Hanjaya

Mandala Sampoerna Tbk diketahui sebagai berikut :

Tahun 2012

:

Tahun 2013:

CR =

21.128.313.000.000

CR = 21.247.830 000.000

11.897.977.000.000

12.123.790.000.000

= 1,78 : 1 atau

178%

= 1,75 : 1 atau 175%

Berarti Kemampuan untuk membayar utang yang harus segera

dipenuhi dengan aktiva lancer. Setiap utang lancar Rp. 1,00 dijamin oleh aktiva

lancar Rp 1,78 pada tahun 2012 dan Rp 1,75 pada tahun 2013.

- Definisi Return on

Assets (ROA)

Return on

assets merupakan rasio profitabilitas. Return on assets juga

sering disebut sebagai Return

on Investment (ROI). Return

on Assets mengukur kemampuan perusahaan dalam memanfaatkan

aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi

yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva)

yang dimilikinya dan dapat dibandingkan dengan tingkat bunga bank yang berlaku

(Prastowo, 2011).

Return on

Assets (ROA) atau sering disebut Return on Investment (ROI).

ROI merupakan salah satu bentuk rasio profitabilitas yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan keuntungan dibandingkan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional

perusahaan (Sunardi, 2010). Dengan demikian, rasio ini membandingkan keuntungan

yang diperoleh dari sebuah kegiatan operasi perusahaan (net operating income) dengan

jumlah investasi atau aktiva (net

operating assets) yang digunakan untuk menghasilkan keuntungan

tersebut.

ROA dapat dihitung dengan formula sebagai berikut :

ROA= Keuntungan Neto sesudah pajak

Jumlah Aktiva

ROA mencerminkan kemampuan perusahaan dalam memperoleh laba

bersih setelah pajak dan total asset yang digunakan untuk operasional

perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin

efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak

(Stella, 2009). Hal ini akan menarik investor untuk memiliki saham perusahaan

tersebut.

Pada PT Hanjaya

Mandala Sampoerna Tbk diketahui sebagai berikut :

Tahun

2013:

Tahun 2012:

ROA =

10.807.957.000.000

ROA = 9.805.421.000.000

27.404.594.000.000

26.247.527.000.000

= 0,39 atau

39%

= 0,37 atau 37%

Artinya, perusahaan berada pada zona aman. Karena, menurut

surat ketetapan BINo.23/67/KEP/DIR nilai

batas minimal ROA adalah 1%. Jika nilai ROA berada dibawah 1% maka perusahaan

berada di zona tidak aman.

- Definisi Debt to Equity

Ratio (DER)

Debt to Equiy

Ratio merupakan rasio solvabilitas atau financial leverage ratio yang

menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka

panjangnya (Prastowo, 2011). Semakin tinggi rasio ini maka semakin besar resiko

yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi

dan rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk

membiayai aktiva.

DER merupakan perbandingan antara total hutang yang dimiliki

perusahaan dengan total ekuitasnya. DER dapat dihitung dengan formula sebagai

berikut :

DER = Total Utang

Total Modal Sendiri

DER yang terlalu tinggi menunjukkan tingginya ketergantungan

permodalan perusahaan terhadap pihak luar sehingga beban perusahaan juga

semakin berat (Stella,2009). DER akan mempengaruhi kinerja perusahaan dan

menyebabkan apresiasi dan depresiasi harga saham, DER yang terlalu tinggi

mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang

semakin tinggi berarti beban bunga perusahaan akan semakin besar dan akan

mengurangi keuntungan (Hernendiastoro, 2005).

Pada PT Hanjaya

Mandala Sampoerna Tbk diketahui sebagai berikut :

Pada Tahun

2012:

Pada Tahun 2013

DER =

12.939.107.000.000

DER = 13.249.559.000.000

13.308.420.000.000

14.155.035.000.000

= 0,97 : 1 atau

97%

= 0,94 : 1 atau 94%

Artinya, Bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan untuk keseluruhan utang. Pada tahun 2012 Rp 97,00 dari setiap

rupiah modal sendiri menjadi jaminan utang dan pada tahun 2013 Rp 94,00 dari

setiap rupiah modal sendiri menjadi jaminan utang.

Pada buku The

Investing Policy (TIP), penulis mengatakan bahwa batas

kewajaran utang suatu perusahaan adalah maksimal tiga kali dari modalnya, atau

DER-nya 300% dan dengan catatan utang-utang tersebut bukan merupakan utang

‘berbahaya’.

Sumber :

{kind=link}

2 komentar:

Saya Ibu Queen Daniel, A pemberi pinjaman uang, saya meminjamkan uang kepada indaividu atau perusahaan yang ingin mendirikan sebuah bisnis yang menguntungkan, yang menjadi periode utang lama dan ingin membayar. Kami memberikan segala jenis pinjaman Anda dapat pernah memikirkan, Kami adalah ke kedua pinjaman pribadi dan Pemerintah, dengan tingkat suku bunga kredit yang terjangkau sangat. Hubungi kami sekarang dengan alamat email panas kami: (queendanielloanfirm@gmail.com) atau (queendanielloanfirm@yahoo.com) Kebahagiaan Anda adalah perhatian kami.

Saya Ibu Queen Daniel, A pemberi pinjaman uang, saya meminjamkan uang kepada indaividu atau perusahaan yang ingin mendirikan sebuah bisnis yang menguntungkan, yang menjadi periode utang lama dan ingin membayar. Kami memberikan segala jenis pinjaman Anda dapat pernah memikirkan, Kami adalah ke kedua pinjaman pribadi dan Pemerintah, dengan tingkat suku bunga kredit yang terjangkau sangat. Hubungi kami sekarang dengan alamat email panas kami: (queendanielloanfirm@gmail.com) atau (queendanielloanfirm@yahoo.com) Kebahagiaan Anda adalah perhatian kami.

Posting Komentar